La Direcció General de Política Financera, Assegurances i Tresor del Departament d'Economia i Hisenda ha fet pública una nota informativa sobre el règim de tutela financera dels ens locals per a l'exercici de 2020, que reproduïm a continuació:

1. Àmbit subjectiu

Els procediments que es detallen en aquesta nota són d’aplicació als ens locals i als ens dependents que no es financen majoritàriament amb ingressos de mercat, en els termes previstos a l’article 1 de l’Ordre ECF/138/2007, de 27 d’abril, sobre procediments en matèria de tutela financera dels ens locals.

El text consolidat de l’articulat i dels annexos de l’Ordre es pot consultar a:

2. Règim aplicable a les operacions de crèdit a llarg termini destinades al finançament dels nous projectes d’inversió previstos en el pressupost de 2020 (disposició final 31 de la Llei 17/2012, de 27 de desembre, de pressupostos generals de l'Estat per a l'any 2013)

2.1 Règim de comunicació

Es poden finançar amb operacions de crèdit a llarg termini, subjectes a l’obligació de comunicació en els termes previstos a l’article 4 de l’Ordre ECF/138/2007, els nous projectes d’inversió previstos en el pressupost de 2020 quan es donin les condicions següents:

a) Que la ràtio legal d’estalvi net, prevista a l’article 3.1 a) de l’Ordre ECF/138/2007, calculada a partir de la liquidació de l’exercici de 2019, tingui signe positiu.

b) Que la ràtio legal de deute viu, prevista a l’article 3.1 b) de l’Ordre ECF/138/2007, calculada a partir de la liquidació de l’exercici de 2019, no sigui superior a un 75%.

2.2 Règim d’autorització

Es poden finançar amb operacions de crèdit a llarg termini, subjectes a l’autorització del Departament de la Vicepresidència i d’Economia i Hisenda en els termes previstos a l’article 3 de l’Ordre ECF/138/2007, els nous projectes d’inversió previstos en el pressupost de 2020 quan es donin les condicions següents:

a) Que la ràtio legal d’estalvi net, prevista a l’article 3.1 a) de l’Ordre ECF/138/2007, calculada a partir de la liquidació de l’exercici de 2019, tingui signe positiu.

b) Que la ràtio legal de deute viu, prevista a l’article 3.1 b) de l’Ordre ECF/138/2007, calculada a partir de la liquidació de l’exercici de 2019, sigui superior a un 75% però no superior a un 110%.

2.3 Càlcul de les ràtios legals

a) En el càlcul de les ràtios legals no s'han d'incloure els ingressos per operacions corrents afectats a operacions de capital (ingressos de l'article 35 "Contribucions especials", concepte 396 "Ingressos per actuacions d’urbanització", concepte 397 "Aprofitaments urbanístics" i altres conceptes) ni els ingressos de caràcter extraordinari. Cal detallar aquests imports a la casella corresponent del model CL-4 (casella 6 dels models CL-4.0 o CL-4.1) previst a l’annex 4 de l’Ordre ECF/138/2007.

b) En el numerador de la ràtio legal de deute viu s’han d’incloure els passius financers no comercials formalitzats o avalats, en els termes previstos a l’article 2 i a l’annex 1 de l’Ordre ECF/138/2007, a excepció de les quantitats a reintegrar com a conseqüència de les liquidacions definitives de la participació en els tributs de l'Estat.

3. Règim aplicable a les operacions de crèdit a llarg termini destinades al refinançament d’operacions de crèdit a llarg termini preexistents

Es poden concertar operacions de crèdit a llarg termini destinades al refinançament (substitució o modificació) d’operacions de crèdit a llarg termini preexistents en els termes previstos al Capítol VII del Títol I del text refós de la Llei reguladora de les hisendes locals i a l’Ordre ECF/138/2007. El termini de l’operació de crèdit destinada al refinançament no pot superar la vida útil de la inversió o període d'amortització comptable de l'actiu que va ser finançat amb l’operació de crèdit que és objecte de substitució total o parcial. En el cas que s’hagin finançat diversos projectes d’inversió amb vides útils diferents, s’ha de calcular una mitjana ponderada.

El règim d’autorització és el que es preveu a l’apartat 2 anterior per a les operacions de crèdit a llarg termini destinades al finançament dels nous projectes d’inversió.

4. Operacions de crèdit a curt termini (disposició addicional 73.2 de la Llei 17/2012, de 27 de desembre, de pressupostos generals de l'Estat per a l'any 2013)

Es poden concertar operacions de crèdit de termini no superior a 1 any, encara que no coincideixi amb l’any natural, per atendre necessitats transitòries de tresoreria, en els termes previstos a l’article 51 del text refós de la Llei reguladora de les hisendes locals i a l’article 5 de l’Ordre ECF/138/2007. La ràtio legal de tresoreria no pot superar el 30% dels ingressos corrents liquidats.

5. Concertació d’operacions de crèdit amb càrrec a qualsevol dels compartiments del Fons de Finançament a Entitats Locals (mecanisme de liquiditat previst als Títols I i III del Reial decret llei 17/2014, de 26 de desembre)

Les operacions de crèdit que es formalitzin per l'Estat amb càrrec a aquest mecanisme amb les entitats locals no estan subjectes al règim d'autorització establert en el text refós de la Llei reguladora de les hisendes locals i, en el seu cas, en les lleis de pressupostos generals de l'Estat. No obstant això, s’han d’incloure en el càlcul del deute viu i de les anualitats teòriques en la tramitació d’operacions de crèdit posteriors, d’acord amb el que es preveu a l’article 2 de l’Ordre ECF/138/2007.

Aquestes operacions de crèdit han de ser comunicades al Departament de la Vicepresidència i d’Economia i Hisenda en el termini dels primers deu dies del mes següent al de la formalització, d’acord amb el que es preveu a l’article 4 de l’Ordre ECF/138/2007.

Per a la comunicació, l’ens local únicament ha de trametre una còpia del contracte de l’operació de crèdit formalitzada per mitjà telemàtic a l’extranet de les administracions catalanes (www.eacat.cat) des del tràmit “Altres tramitacions” del servei “Departament de la Vicepresidència i d’Economia i Hisenda/VEH - Procediments de tutela financera” de la plataforma. Per efectuar aquesta tramesa cal utilitzar el formulari Excel “Altres tramitacions” (formulari 16) que es pot obtenir a l’enllaç “Obtenció de formularis” previst en aquest apartat de la plataforma. En l’apartat “Tipus de tràmit” del formulari Excel “Altres tramitacions” cal indicar que es tracta de la comunicació d’una operació de crèdit acollida al Fons de Finançament a Entitats Locals i si s’ha concertat amb càrrec al compartiment Fons d’Ordenació o al compartiment Fons d’Impuls Econòmic.

L’import del deute viu a 31 de desembre de cada exercici de les operacions de crèdit formalitzades amb càrrec a qualsevol dels compartiments del Fons de Finançament a Entitats Locals s’ha de detallar a la memòria dels comptes anuals i a l’apartat d’observacions del formulari 15 relatiu a la comunicació de l’estat del deute a final d’exercici, que s’ha de trametre d’acord amb el que s’estableix a l’article 12 de l’Ordre ECF/138/2007. S’ha de detallar també l’import del deute viu d’aquestes operacions de crèdit que ha estat refinançat amb entitats de crèdit.

6. Règim d’endeutament aplicable als ens dependents classificats en el sector de les administracions públiques

D’acord amb l’article 3 del reglament aprovat pel Reial decret 1463/2007, de 2 de novembre, la Intervenció General de l’Administració de l’Estat pot sol·licitar als ens locals la informació necessària per efectuar aquesta classificació. El Ministeri d’Hisenda publica aquesta classificació a l’”Inventari d’ens del sector públic local” de l’oficina virtual per a la coordinació financera amb les entitats locals.

D’acord amb la disposició transitòria primera del Reial decret 749/2019, de 27 de desembre, pel qual s’aprova el Reglament de funcionament de l’inventari d’entitats del sector públic estatal, autonòmic i local (INVENTE), l’inventari actual s’ha d’adequar al que disposa aquest Reial decret en el termini de tres mesos des de l’entrada en vigor d’aquesta norma. Una vegada hagi conclòs l’adequació, les entitats inscrites han de validar i, si s’escau, actualitzar la seva situació registral d’acord amb els procediments que preveu aquest Reial decret.

Els ens dependents que no han estat classificats per la Intervenció General de l’Administració de l’Estat, s’han de classificar d’acord amb el que s’estableix a l’article 1 de l’Ordre ECF/138/2007, de 27 d’abril, sobre procediments en matèria de tutela financera dels ens locals. Per aplicar els criteris previstos en la darrera norma esmentada, es pot efectuar una consulta al Departament de la Vicepresidència i d’Economia i Hisenda.

7. Indicadors

En l’exercici de les competències en matèria de tutela financera dels ens locals, d’acord amb les previsions de la normativa, el Departament de la Vicepresidència i d’Economia i Hisenda ha d’analitzar el compliment dels nivells exigits per als indicadors següents:

7.1 Indicadors de solvència

Els indicadors que es detallen a continuació són els més importants per analitzar la solvència o capacitat de retorn de les obligacions assumides:

a) Estalvi net positiu.

La ràtio legal d’estalvi net, prevista a l’article 3.1 a) de l’Ordre ECF/138/2007, s’ha de calcular d'acord amb el procediment especificat a l'annex 3 d'aquesta Ordre.

b) Romanent de tresoreria per a despeses generals de signe positiu.

El romanent de tresoreria per a despeses generals s’ha de calcular d’acord amb les previsions de les instruccions comptables per a l’administració local.

c) Deute viu no superior a un 110% dels ingressos corrents.

La ràtio legal de deute viu, prevista a l’article 3.1 b) de l’Ordre ECF/138/2007, s’ha de calcular d'acord amb el procediment especificat a l'annex 3 d'aquesta Ordre.

d) Període mitjà de pagament global a proveïdors no superior a 30 dies.

El període mitjà de pagament global a proveïdors s’ha de calcular d’acord amb el procediment especificat a l’article 4 del Reial decret 635/2014, de 25 de juliol. Aquesta norma va ser modificada parcialment pel Reial decret 1040/2017, de 22 de desembre.

En cas d’incompliment dels indicadors de solvència, s’han d’adoptar les mesures que es detallen a l’apartat 8 d’aquesta nota informativa, relatives a l’aprovació d’un pla de sanejament financer o altres mesures de sanejament.

7.2 Indicadors de caràcter macroeconòmic aplicats als ens locals de forma individual per la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera (regles fiscals)

a) Objectiu d’estabilitat pressupostària.

D’acord amb l’article 11 de la Llei orgànica 2/2012, de 27 d’abril, totes les administracions públiques han de presentar equilibri o superàvit, sense que puguin incórrer en dèficit estructural, definit com a dèficit ajustat del cicle, net de mesures excepcionals i temporals. Les corporacions locals han de mantenir una posició d’equilibri o de superàvit, computada en termes de capacitat de finançament d’acord amb la definició del sistema europeu de comptes.

b) Regla de la despesa.

D’acord amb l’article 12 de la Llei orgànica 2/2012, de 27 d’abril, la variació de la despesa computable de l’Administració Central, de les comunitats autònomes i de les corporacions locals no pot superar la taxa de referència de creixement del producte interior brut de mitjà termini de l’economia espanyola.

En cas d’incompliment de les regles fiscals, s’han d’adoptar les mesures que es detallen a l’apartat 10 d’aquesta nota informativa, relatives a l’aprovació d’un pla econòmic i financer o mesures de gestió pressupostària.

8. Procediments a aplicar en cas d’incompliment dels indicadors de solvència

8.1 Estalvi net negatiu o romanent de tresoreria per a despeses generals de signe negatiu

En el cas que es liquidi el pressupost de l’exercici anterior en una situació d’estalvi net negatiu o de romanent de tresoreria per a despeses generals de signe negatiu, cal que el ple de l’ens local aprovi un pla de sanejament financer a un termini màxim de 3 anys (exercici corresponent a l’acord plenari i 3 més), en els termes previstos a l’article 53 del text refós de la Llei reguladora de les hisendes locals i a l’article 9 i a l’apartat 4 de l’annex 2 de l’Ordre ECF/138/2007. Aquestes mesures són d’aplicació també en cas de liquidació del pressupost amb un romanent de tresoreria per a despeses generals, ajustat per obligacions i per devolucions d’ingressos pendents d'aplicar a pressupost, de signe negatiu. El pla de sanejament financer ha de preveure les mesures de gestió, tributàries, financeres i pressupostàries necessàries per regularitzar aquesta situació temporal d’insolvència. El romanent de tresoreria per a despeses generals de signe negatiu s’ha de regularitzar, com a molt tard, en el tancament comptable de l’exercici següent al de l’acord plenari d’aprovació del pla, en els termes previstos a l’article 193 del text refós de la Llei reguladora de les hisendes locals.

La documentació que s'ha de trametre per acreditar l'aprovació d'un pla de sanejament financer és la següent:

a) Formulari 9. Previsions d'ingressos i despeses consolidades del grup integrat per l'ens local i els ens dependents subjectes a tutela financera (models PR-0, PR-1.2 i DM).

b) Memòria del president o de la presidenta de l'ens local relativa a les mesures de sanejament que s'han d'adoptar i a les hipòtesis utilitzades en l'elaboració de les previsions d'ingressos i despeses durant el període de vigència del pla de sanejament financer. Aquest document ha d'especificar, com a mínim, les hipòtesis principals que expliquen l'evolució de cadascun dels capítols.

D’acord amb l’article 9.4 de l’Ordre ECF/138/2007, durant el període de vigència del pla de sanejament financer, les operacions de crèdit a llarg termini resten subjectes al règim d’autorització.

8.2 Deute viu superior a un 110% dels ingressos corrents.

D’acord amb la disposició final 31 de la Llei 17/2012, de 27 de desembre, de pressupostos generals de l'Estat per a l'any 2013, no es poden concertar operacions de crèdit a llarg termini destinades al finançament dels nous projectes d’inversió si la ràtio legal de deute viu és superior a un 110%. L’ens local ha d’adoptar les mesures necessàries per situar la ràtio legal de deute viu en un nivell no superior a un 110%. Aquestes mesures s’han d’acreditar mitjançant la tramesa del formulari 9 (models PR-0 i PR-1) i de la memòria del president o de la presidenta de l’ens local relativa a les hipòtesis utilitzades en l’elaboració de les previsions.

8.3 Període mitjà de pagament global a proveïdors superior a 30 dies

El període mitjà de pagament global a proveïdors que es publica a la Central d’Informació Econòmica i Financera de les Administracions Públiques prevista a l’article 28 de la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera, no pot ser superior a 30 dies. En el cas que superi aquest termini cal actualitzar el pla de tresoreria previst a l’article 13.6 de la Llei orgànica 2/2012, de 27 d’abril. En l’actualització del pla de tresoreria cal incloure-hi mesures de sanejament i de gestió que han de fer referència a la reducció de despeses, l’increment d’ingressos o a la gestió de cobraments i pagaments.

L’actualització del pla de tresoreria ha de ser aprovat per l’òrgan competent per adoptar aquestes mesures.

El Departament de la Vicepresidència i d’Economia i Hisenda pot requerir a l’ens local l’acreditació de les mesures adoptades en l’actualització del pla de tresoreria.

D’acord amb l’apartat 7 de l’annex 2 de l’Ordre ECF/138/2007, l’acreditació de les mesures adoptades per l’ens local en l’actualització del pla de tresoreria s’ha d’efectuar mitjançant la tramesa de la documentació que s’assenyala a continuació:

a) Formulari 9. Previsions d'ingressos i despeses consolidades del grup integrat per l'ens local i els ens dependents subjectes a tutela financera (models PR-0, PR-1.2 –liquidació de 2019 i previsions de 2020- i PT.1 -Pla de tresoreria de 2020-).

b) Memòria del president o de la presidenta de l'ens local amb el detall de les mesures i les hipòtesis utilitzades en l'elaboració de les previsions contingudes en els models. En funció de la causa que hagi provocat l’incompliment, aquestes mesures poden fer referència:

I. En el cas que l’incompliment s’hagi produït per causes organitzatives, les mesures han de fer referència a la modificació dels procediments interns en la tramitació de les factures dels proveïdors. Igualment, cal adoptar les mesures necessàries per estar al corrent de les obligacions de subministrament d’informació econòmica i financera a altres administracions públiques per evitar retencions en el pagament de subvencions i transferències.

II. En el cas que l’incompliment s’hagi produït per causes relatives a la gestió de cobraments i pagaments, les mesures han de fer referència a la formalització d’operacions de crèdit a curt termini (operacions de tresoreria) en els termes previstos en els articles 51 i 199.1 del text refós de la Llei reguladora de les hisendes locals. D’acord amb l’article 51 d’aquesta norma, les operacions de crèdit a curt termini s’han de concertar per atendre necessitats transitòries de tresoreria. En l’article 199.1 s’especifica que s’han de concertar per cobrir dèficits temporals de liquiditat derivats de les diferències de venciment entre cobraments i pagaments. La ràtio legal de tresoreria no pot superar el 30% dels ingressos corrents liquidats.

III. En el cas que l’incompliment s’hagi produït per causes relatives a l’existència d’un estalvi corrent insuficient o amb un alt nivell de morositat en ingressos, les mesures han de fer referència a la reducció de despeses corrents i a l’increment d’ingressos corrents en la quantia necessària per generar els recursos suficients per a la tresoreria de l’ens local.

9. Utilització dels indicadors de solvència en l’informe de sostenibilitat financera previst a l’article 7.4 de la Llei 7/1985, de 2 d’abril, reguladora de les bases del règim local, per a l’exercici de competències distintes de les pròpies i de les atribuïdes per delegació

Els informes de la Generalitat de Catalunya, en tant que administració competent en matèria de tutela financera dels ens locals, previstos a la Llei 27/2013, de 27 de desembre, de racionalització i sostenibilitat de l’administració local, s’elaboraran a partir dels indicadors de solvència que s’han enunciat a l’apartat 7.1 d’aquesta nota informativa.

Per a l’exercici de noves competències distintes de les pròpies i de les atribuïdes per delegació, cal sol·licitar l’informe sobre inexistència de duplicitats i l’informe de sostenibilitat financera en els termes previstos al Decret 208/2015, de 22 de setembre.

D’acord amb l’apartat 8 de l’annex 2 de l’Ordre ECF/138/2007, en la sol·licitud de l’informe de sostenibilitat financera, cal trametre la documentació que s'assenyala a continuació:

a) Models PR-0 “Dades generals” i PR-1.2 “Previsions d'ingressos i despeses” (formulari 9). Dades consolidades del grup integrat per l'ens local i els ens dependents que no es financen majoritàriament amb ingressos de mercat. Aquest document ha de detallar les dades relatives a la darrera liquidació pressupostària aprovada i les previsions d'ingressos i despeses per a l’exercici en curs i els tres següents. Aquestes previsions han d’incorporar l’efecte de l’exercici de les noves competències distintes de les pròpies o de les atribuïdes per delegació.

b) Memòria relativa a les hipòtesis utilitzades en l'elaboració de les previsions d'ingressos i despeses i que valori la sostenibilitat financera de la nova competència. Aquest document ha d'especificar, com a mínim, les hipòtesis principals que expliquen l'evolució de cadascun dels capítols.

D’acord amb l’article 3.1 del Decret 208/2015, de 22 de setembre, l’ens local ha de sol·licitar l’informe sobre inexistència de duplicitats i l’informe de sostenibilitat financera a la Direcció General d'Administració Local del Departament de la Presidència.

10. Pla econòmic i financer. Procediment a aplicar en cas d’incompliment dels indicadors de caràcter macroeconòmic aplicats als ens locals de forma individual per la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera (incompliment de les regles fiscals)

10.1 Règim general

10.1.1 Constatació del compliment de les regles fiscals

La constatació del compliment de les regles fiscals que s’han enunciat a l’apartat 7.2 d’aquesta nota informativa es produeix fonamentalment en la liquidació del pressupost (liquidació consolidada del grup integrat per l’ens local i els ens dependents classificats en el sector de les administracions públiques).

No obstant això, en el cas que s’apreciï un risc d’incompliment en les fases anteriors a la liquidació, com en el cas de les execucions pressupostàries trimestrals, s’han d’adoptar les mesures de gestió pressupostària necessàries per evitar l’incompliment.

a) Compliment de l’objectiu d’estabilitat pressupostària

Les corporacions locals han de mantenir una posició d’equilibri o de superàvit, computada en termes de capacitat de finançament d’acord amb la definició del sistema europeu de comptes. Per tant, aquest concepte ha de tenir signe positiu.

b) Compliment de la regla de la despesa

b.1) Si en l’exercici que es liquida no existia un pla econòmic i financer vigent, el compliment de la regla de la despesa es determina a partir del límit resultant de l’aplicació de la taxa de referència prevista a l’article 12 de la Llei orgànica 2/2012, de 27 d’abril, a la despesa computable liquidada en l’exercici anterior, incrementat per l’import que suposin els canvis normatius que impliquin augments permanents de recaptació.

b.2) Si en l’exercici que es liquida existia un pla econòmic i financer vigent, el compliment de la regla de la despesa es determina a partir del límit aprovat en el pla.

10.1.2 Aprovació d’un pla econòmic i financer en cas d’incompliment de les regles fiscals

En cas d’incompliment de les regles fiscals en la liquidació consolidada del pressupost, cal que el Ple de l’ens local aprovi un pla econòmic i financer per a l’exercici en curs (l’exercici en què s’aprova la liquidació) i el següent, en els termes previstos a l’article 21 de la Llei orgànica 2/2012, de 27 d’abril, i a l’article 10 de l’Ordre ECF/138/2007, excepte si ja existeix un pla vigent.

El pla econòmic i financer està previst en la normativa esmentada per acreditar el caràcter puntual de situacions de necessitat de finançament o inestabilitat pressupostària (incompliment de l’objectiu d’estabilitat pressupostària o de la regla de la despesa).

10.1.3 Termini per a l’aprovació del pla econòmic i financer

Els ens locals, els organismes autònoms locals i els altres ens dependents subjectes al règim pressupostari han de confeccionar la liquidació del seu pressupost abans del dia primer de març de l’exercici següent. En relació amb els ens dependents subjectes al Pla general de comptabilitat, cal tenir en compte que els administradors de la societat estan obligats a formular els comptes anuals en el termini màxim de tres mesos comptats a partir del tancament de l'exercici social.

El pla econòmic i financer s’ha de presentar davant el Ple en el termini màxim d’un mes des que es constati l’incompliment (aprovació de la liquidació consolidada) i la posada en marxa no pot excedir els tres mesos des de la constatació de l’incompliment.

En el pla econòmic i financer s’ha de preveure el compliment de les regles fiscals en l’exercici en curs i el següent. Atès que les previsions del pla fan referència a previsions de liquidacions, les previsions de despesa es poden efectuar amb un ajust pel grau d’execució de la despesa, estimat en funció de l’experiència d’anys anteriors relativa a les diferències entre les previsions pressupostàries i l’execució real.

El límit de la regla de la despesa de cada exercici del pla es determina a partir de la despesa computable liquidada o prevista en el pla en l’exercici anterior. Per a aquest càlcul s’ha de tenir en compte la taxa de referència prevista a l’article 12 de la Llei orgànica 2/2012, de 27 d’abril, i l’increment que suposin els canvis normatius previstos en el pla que impliquin augments permanents de recaptació. La seva projecció per als exercicis següents no pot implicar l’incompliment de l’altra regla fiscal o dels indicadors de solvència.

Si el pla s’ha aprovat per l’incompliment de la regla de la despesa en el darrer exercici d’un pla anterior, el límit de la regla de la despesa del primer exercici del pla nou es determina a partir del límit aprovat en el darrer any del pla anterior.

10.1.5 Tramitació del pla econòmic i financer

L’aprovació del pla econòmic i financer per acord plenari s’ha d’acreditar mitjançant la tramesa al Departament de la Vicepresidència i d’Economia i Hisenda de les previsions d’ingressos i despeses per als exercicis compresos en el pla (formulari 9; models PR-0 i PR-1.2) i de la memòria del president o de la presidenta de l’ens local relativa a les hipòtesis utilitzades en l’elaboració de les previsions.

Addicionalment, l’ens local remetrà el pla econòmic i financer al Ministeri d'Hisenda en el termini de 5 dies naturals des de la seva aprovació per la pròpia corporació local o per l’òrgan que exerceixi la tutela financera, segons procedeixi: https://serviciostelematicosext.hacienda.gob.es/SGCIEF/Autoriza/aspx/Log...

10.1.6 Seguiment del pla econòmic i financer

A efectes del seguiment del pla, cal trametre al Departament de la Vicepresidència i d’Economia i Hisenda, durant el primer semestre de cada exercici, les dades corresponents al tancament comptable de l’exercici anterior en els termes previstos a l’article 11 de l’Ordre ECF/138/2007 (formulari 12).

a) Incompliment en la liquidació del primer exercici del pla

En el cas d’incompliment de les regles fiscals en el moment de la liquidació del pressupost del primer exercici del pla econòmic i financer, s’han d’adoptar les mesures de gestió pressupostària necessàries per evitar l’incompliment en el segon exercici del pla. Les mesures de gestió pressupostària, que es detallen a l’apartat 10.1.7 d’aquesta nota informativa, s’han d’acreditar en una memòria del president o de la presidenta de l’ens local, que s’ha d’aportar en el moment de la tramesa del formulari 12 relatiu a la liquidació del primer exercici.

b) Incompliment en la liquidació del segon exercici del pla

En el cas d’incompliment en el moment de la liquidació del pressupost del segon exercici del pla, cal que el Ple de l’ens local aprovi un nou pla econòmic i financer per a l’exercici en curs (l’exercici en què s’aprova la liquidació del segon exercici del pla inicial) i el següent. Aquest segon pla ha d’incorporar les mesures de gestió pressupostària, que es detallen a l’apartat 10.1.7 d’aquesta nota informativa, que prèviament l’ens local ha d’adoptar. Tal com es diu a l’apartat 10.1.4 d’aquesta nota informativa, si l’incompliment és per la regla de la despesa, el límit de la regla de la despesa del primer exercici del pla nou es determina a partir del límit aprovat en el darrer any del pla anterior i no de la despesa computable liquidada en l’exercici esmentat.

10.1.7 Mesures de gestió pressupostària

D’acord amb l’article 25.1 a) de la Llei orgànica 2/2012, de 27 d’abril, en cas de falta de presentació, de falta d’aprovació o d’incompliment del pla econòmic i financer, l’administració pública responsable ha d’aprovar en el termini de 15 dies des que es produeixi l’incompliment la no-disponibilitat de crèdits i efectuar la corresponent retenció de crèdits, que garanteixi el compliment de l’objectiu establert. No obstant això, en el cas que l’incompliment s’hagi originat en despesa d’inversió o altres despeses de caràcter no recurrent, es poden acreditar altres mesures de gestió pressupostària relatives a l’aprovació d’unes previsions pressupostàries de menor quantia d’aquesta despesa en els exercicis següents.

Addicionalment al compliment amb caràcter prioritari dels indicadors de solvència esmentats en l’apartat 7.1 d’aquesta nota informativa, el Departament de la Vicepresidència i d’Economia i Hisenda recomana millorar la planificació i execució pressupostària per tal d’evitar modificacions significatives en els capítols de despesa, no justificades per augments permanents de la recaptació o per l’existència de fons finalistes procedents de la Unió Europea o d’altres administracions públiques, i assolir un comportament més estable o lineal.

10.2 Règim específic per als ens locals inclosos en l'àmbit subjectiu definit en els articles 111 i 135 del text refós de la Llei reguladora de les hisendes locals (municipis amb una població igual o superior a 75.000 habitants o capitals de província o de comunitat autònoma i diputacions).

Addicionalment al que s’ha dit a l’apartat 10.1 anterior, d’acord amb l’article 23.4 de la Llei orgànica 2/2012, de 27 d’abril, i l’article 10.1 de l’Ordre ECF/138/2007, els ens locals inclosos en l'àmbit subjectiu definit en els articles 111 i 135 del text refós de la Llei reguladora de les hisendes locals, que hagin incomplert aquests indicadors o regles fiscals, han de trametre el pla econòmic i financer, després de l’acord plenari, al Departament de la Vicepresidència i d’Economia i Hisenda per a la seva aprovació definitiva.

D’acord amb l’article 20.2 de la Llei orgànica 2/2012, de 27 d’abril, i l’article 10.2 de l’Ordre ECF/138/2007, durant el període de vigència d’un pla econòmic i financer aprovat per l’incompliment de l’objectiu d’estabilitat pressupostària, els ens locals inclosos en aquest àmbit subjectiu han de sol·licitar l'autorització del Departament de la Vicepresidència i d’Economia i Hisenda per a la formalització de les operacions de crèdit a llarg termini. D’acord amb l’article 20.4 de la Llei orgànica 2/2012, de 27 d’abril, únicament en el cas d’iniciació del procediment d’advertència prèvia previst a l’article 19 d’aquesta norma, s’ampliarà el règim d’autorització de les operacions de crèdit a llarg termini al supòsit dels plans econòmics i financers aprovats per aquests ens locals per l’incompliment de la regla de la despesa.

11. Saldos de cobrament dubtós

L’article 191.2 del text refós de la Llei reguladora de les hisendes locals i l’article 103 del Reial decret 500/1990, de 20 d’abril, estableixen que el romanent de tresoreria s’ha de minorar per l’import dels drets pendents de cobrament que es consideren de difícil o impossible recaptació. Un càlcul adequat d’aquest concepte permet que el saldo del romanent de tresoreria reflecteixi els recursos líquids realment disponibles de l’ens local.

A l’article 103 del Reial decret 500/1990, de 20 d’abril, s’estableix que la determinació de la quantia dels drets que es consideren de difícil o impossible recaptació s’ha de realitzar bé de forma individualitzada, bé mitjançant la fixació d'un percentatge a tant alçat. Per determinar els drets de difícil o impossible recaptació s'han de tenir en compte l'antiguitat dels deutes, l'import dels deutes, la naturalesa dels recursos que es tracti, els percentatges de recaptació tant en període voluntari com en via executiva i altres criteris de valoració que de forma ponderada estableixi l'ens local. En qualsevol cas, la consideració d'un dret com de recaptació difícil o impossible no implica la seva anul·lació ni produeix la seva baixa en comptes.

D’acord amb la regla 8 c) de la Instrucció del model normal de comptabilitat local, correspon al ple de la corporació determinar, a proposta de la intervenció o l’òrgan de l’entitat local que tingui atribuïda la funció de comptabilitat, els criteris per calcular l’import dels drets de cobrament de recaptació dubtosa o impossible. A l’apartat 24.6.7 de la memòria dels comptes anuals del pla general de comptabilitat pública adaptat a l’administració local, s’estableix que, per determinar l’import dels saldos de cobrament dubtós, s’ha de tenir en compte l’antiguitat i import dels deutes, la naturalesa dels recursos, els percentatges de recaptació tant en període voluntari com en via executiva i altres criteris de valoració establerts per l’ens local.

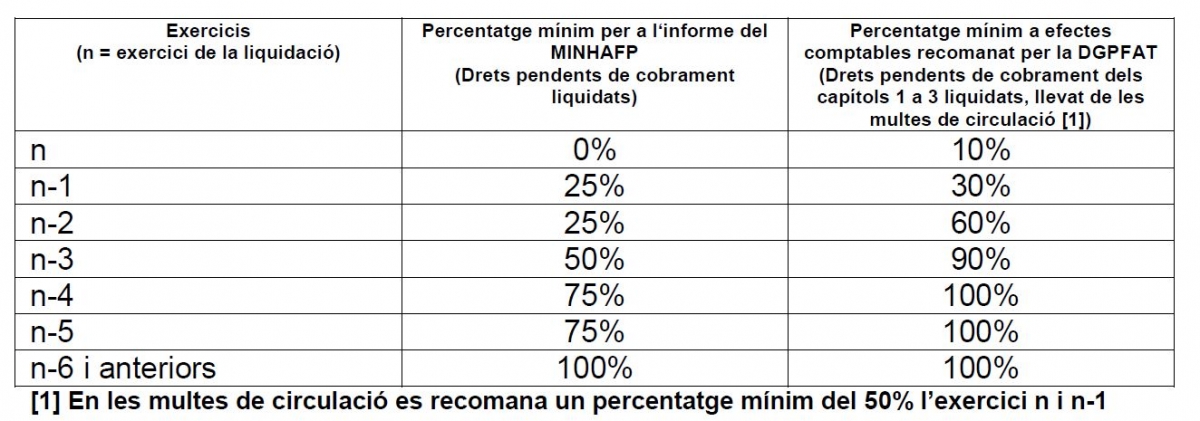

En un àmbit diferent al que estableixen aquests criteris comptables, l’article 193 bis del text refós de la Llei reguladora de les hisendes locals, relatiu als drets de difícil o impossible recaptació, preveu uns altres criteris als efectes exclusivament d’elaborar un informe que s’ha de trametre al Ministeri d’Hisenda i del qual s’ha d’informar al ple de l’ens local. Els criteris que figuren en aquest article s’han de tenir en compte per elaborar aquest informe però a efectes comptables s’han d’utilitzar els criteris de l’article 103 del Reial decret 500/1990, de 20 d’abril, i de les instruccions de comptabilitat local. En la taula adjunta es detallen els percentatges a aplicar als drets pendents de cobrament per elaborar l’informe del Ministeri i els percentatges a aplicar a efectes comptables, recomanats per aquesta Direcció General en absència d’un estudi elaborat per l’ens local, establerts en funció de l’antiguitat dels drets pendents de cobrament originats en el procediment de recaptació tributària (capítols 1 a 3, llevat de les multes de circulació en què es recomana un percentatge mínim del 50% l’exercici n i n-1). Aquesta recomanació té en compte els percentatges mínims que figuren als informes 20/2014 i 21/2014 de la Sindicatura de Comptes de Catalunya.

Saldos de cobrament dubtós

Cal recordar que, d’acord amb el pla general de comptabilitat pública adaptat a l’administració local, el reconeixement de drets de transferències i subvencions s’ha de fer en el moment que la transferència sigui vençuda, líquida i exigible. És a dir, el reconeixement del dret s’ha de fer en el moment que l’ens que ha atorgat la subvenció o transferència hagi reconegut l’obligació i que aquest reconeixement es pugui acreditar de forma fefaent.

És recomanable tenir en compte, en el pla de tresoreria previst a l’article 13.6 de la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera, l’import dels drets pendents de cobrament que, malgrat que no es considerin saldos de cobrament dubtós, no constitueixen recursos líquids.

12. Principi de prudència financera

D’acord amb l’article 48 bis del text refós de la Llei reguladora de les hisendes locals, totes les operacions financeres que subscriguin els ens locals estan subjectes al principi de prudència financera. S’entén per prudència financera el conjunt de condicions que han de complir les operacions financeres per minimitzar el risc i el cost. Són operacions financeres les que tenen per objecte els instruments següents:

a) Actius financers.

b) Passius financers.

c) La concessió d’avals, reavals o altra classe de garanties públiques o mesures de suport extrapressupostari.

Les condicions que han de complir les operacions financeres previstes a la lletra b) s’estableixen a la Resolució de la Secretaria General del Tresor i Política Financera del Ministeri d’Economia, Indústria i Competitivitat de 4 de juliol de 2017 i les de les lletres a) i c) a la Resolució de la Secretaria General de Coordinació Autonòmica i Local del Ministeri d’Hisenda i Administracions Públiques de 9 de setembre de 2015.

13. Destí dels ingressos superiors als previstos i del superàvit

13.1 Destí dels ingressos superiors als previstos

Els ingressos superiors als previstos s’han de determinar en el moment de confeccionar la liquidació del pressupost. La seva aplicació s’ha d’efectuar en el marc i amb els criteris descrits per a l’aplicació del superàvit en els paràgrafs següents.

13.2 Destí del superàvit

En el supòsit que la liquidació pressupostària se situï en superàvit, aquest s’ha de destinar a reduir el nivell d’endeutament net, amb el límit del volum de l’endeutament si fos inferior al superàvit.

S’entén per superàvit la capacitat de finançament d’acord amb la definició del sistema europeu de comptes i per endeutament el deute públic a efectes del protocol sobre procediment de dèficit excessiu.

13.3 Criteris generals d’utilització del romanent de tresoreria per a despeses generals de signe positiu

El romanent de tresoreria per a despeses generals de signe positiu s’ha de destinar a les finalitats següents, en funció dels recursos líquids disponibles:

13.3.1 Sanejament de les obligacions pendents d’aplicar al pressupost i compliment dels compromisos de despesa assumits per l’existència de romanents de crèdit incorporables

En el cas que existeixin obligacions o devolucions d’ingressos pendents d’aplicar al pressupost, els recursos disponibles s’han de destinar amb caràcter prioritari a l’absorció d’aquest dèficit, en el marc de les mesures de sanejament esmentades en l’apartat 8 d’aquesta nota informativa. Cal garantir igualment el compliment dels compromisos de despesa assumits que constitueixen una part del romanent que està compromesa per l’existència de romanents de crèdit incorporables.

13.3.2 Compliment del termini legal de pagament a proveïdors

Els recursos addicionals disponibles s’han de destinar al compliment del termini legal de pagament a proveïdors, d’acord amb les previsions del pla de tresoreria que l’ens local ha d’elaborar en virtut de l’article 13.6 de la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera. La utilització d’aquests recursos ha de permetre reduir l’apel·lació a nou endeutament a curt termini.

13.4. Destí del romanent de tresoreria per a despeses generals de signe positiu per l’import màxim de la capacitat de finançament generada en l’exercici liquidat

El romanent de tresoreria per a despeses generals de signe positiu, per l’import màxim de la capacitat de finançament generada en l’exercici liquidat i en funció dels recursos líquids disponibles i de les previsions del pla de tresoreria esmentat en l’apartat anterior, s’ha de destinar a reduir l’endeutament en termes nets, amb la consegüent reducció de l’endeutament previst a 31 de desembre de l’exercici en curs i dels costos financers.

La utilització del romanent per a les finalitats esmentades en l’apartat 13.3 anterior computa a efectes de determinar la part del romanent que s’ha d’aplicar a aquest destí.

14. Obligacions de tramesa periòdica d’informació

14.1 Comunicació de l’estat del deute a final d’exercici

La informació sobre l’estat del deute a final d’exercici que, en virtut de l’article 12 de l’Ordre ECF/138/2007, s’ha de trametre al Departament de la Vicepresidència i d’Economia i Hisenda durant el primer semestre de cada exercici, comprèn les operacions de crèdit formalitzades o avalades que constitueixen passius financers no comercials, en els termes previstos a l’article 2 i a l’annex 1 de l’Ordre ECF/138/2007, a excepció de les quantitats a reintegrar com a conseqüència de les liquidacions definitives de la participació en els tributs de l'Estat. Els ens locals i els ens dependents subjectes a tutela financera han de trametre separadament aquesta informació (formulari 15). Aquest formulari s’ha de trametre igualment

encara que no hi hagi endeutament vigent.

14.2 Seguiment de les previsions d’ingressos i despeses

La informació relativa al seguiment dels plans aprovats és la que es detalla a continuació:

a) Plans de sanejament financer previstos a l’article 53 del text refós de la Llei reguladora de les hisendes locals i a l’article 9 de l’Ordre ECF/138/2007 per regularitzar situacions temporals d’insolvència. A efectes del seguiment del pla, cal trametre al Departament de la Vicepresidència i d’Economia i Hisenda, durant el primer semestre de cada exercici, les dades corresponents al tancament comptable de l’exercici anterior en els termes previstos a l’article 11 de l’Ordre ECF/138/2007 (formulari 12).

b) Plans econòmics i financers previstos a l’article 21 de la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera, i a l’article 10 de l’Ordre ECF/138/2007 per acreditar el caràcter puntual de situacions de necessitat de finançament o inestabilitat pressupostària. A efectes del seguiment del pla, cal trametre al Departament de la Vicepresidència i d’Economia i Hisenda, durant el primer semestre de cada exercici, les dades corresponents al tancament comptable de l’exercici anterior en els termes

previstos a l’article 11 de l’Ordre ECF/138/2007 (formulari 12).

c) Plans d’ajust previstos a la disposició addicional primera de la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat pressupostària i sostenibilitat financera, per acreditar el compliment de les mesures de condicionalitat fiscal previstes en els mecanismes extraordinaris de liquiditat establerts en aquesta norma i altres normes de desplegament. A efectes del seguiment del pla, cal trametre al Ministeri d’Hisenda la informació prevista a l’article 10 de l’Ordre HAP/2105/2012, d’1 d’octubre.